2017年上半期東欧新車販売台数レポート

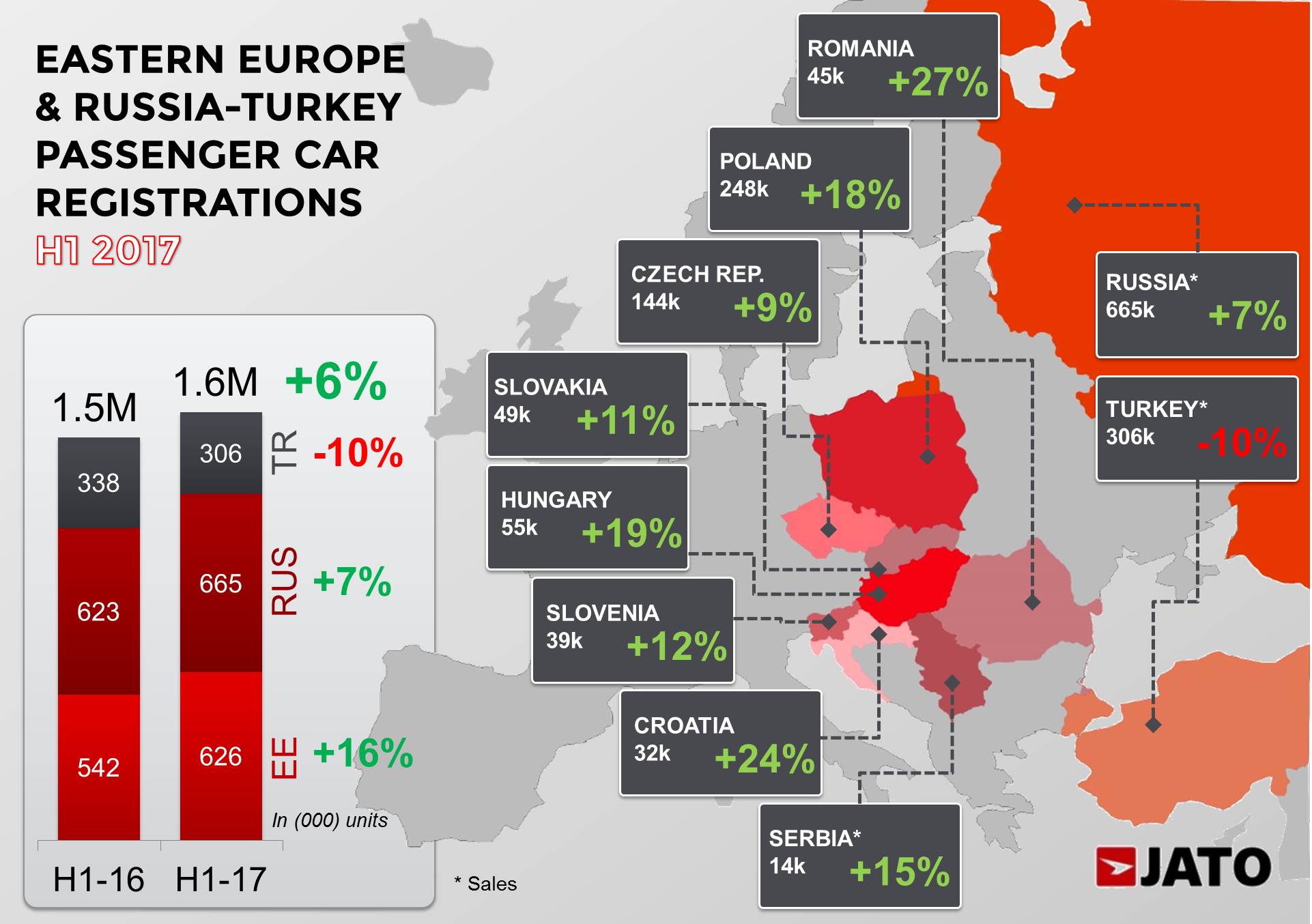

- 東欧諸国*における、総販売台数(乗用車、小型商用車)は、前年同期比14.1%増の約698,900台を記録

- ロシア市場では自動車産業が回復の兆しを見せ、今後の安定した成長が期待される

- 東欧諸国*での販売台数トップは、Skoda Octaviaとなり、東ヨーロッパ市場全体(東欧諸国*、ロシア、トルコ)では、Kia Rioがベストセラーモデルに

*クロアチア、チェコ、ハンガリー、ポーランド、ルーマニア、セルビア、スロバキア、スロベニアの8ヶ国

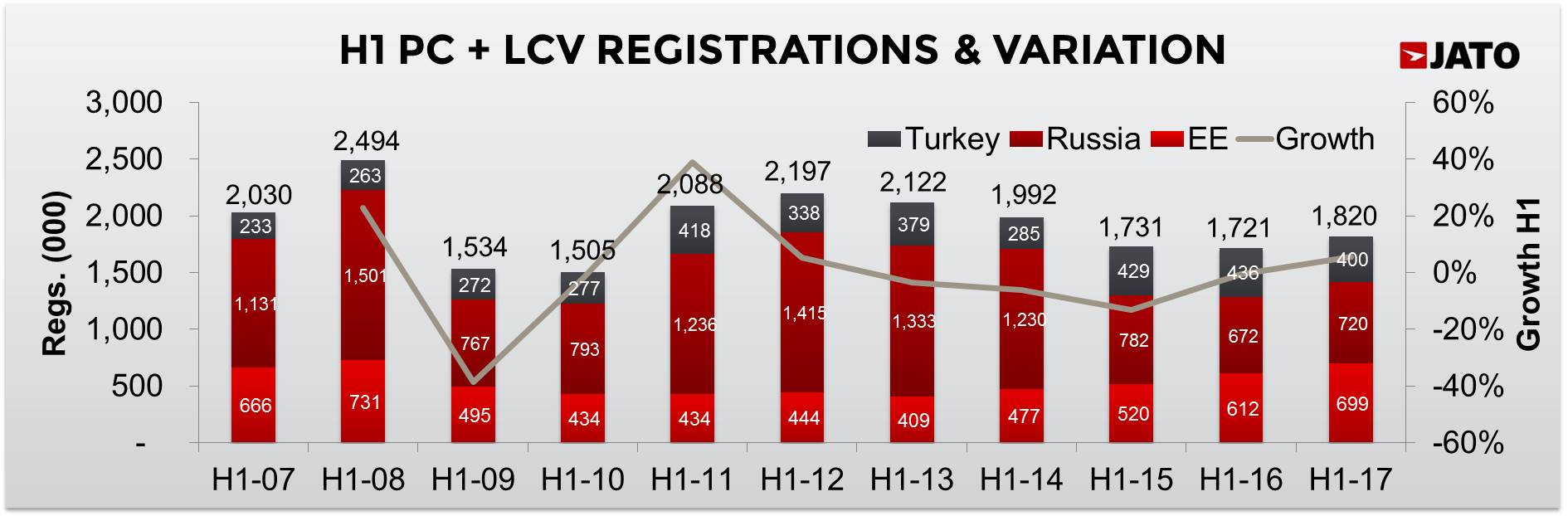

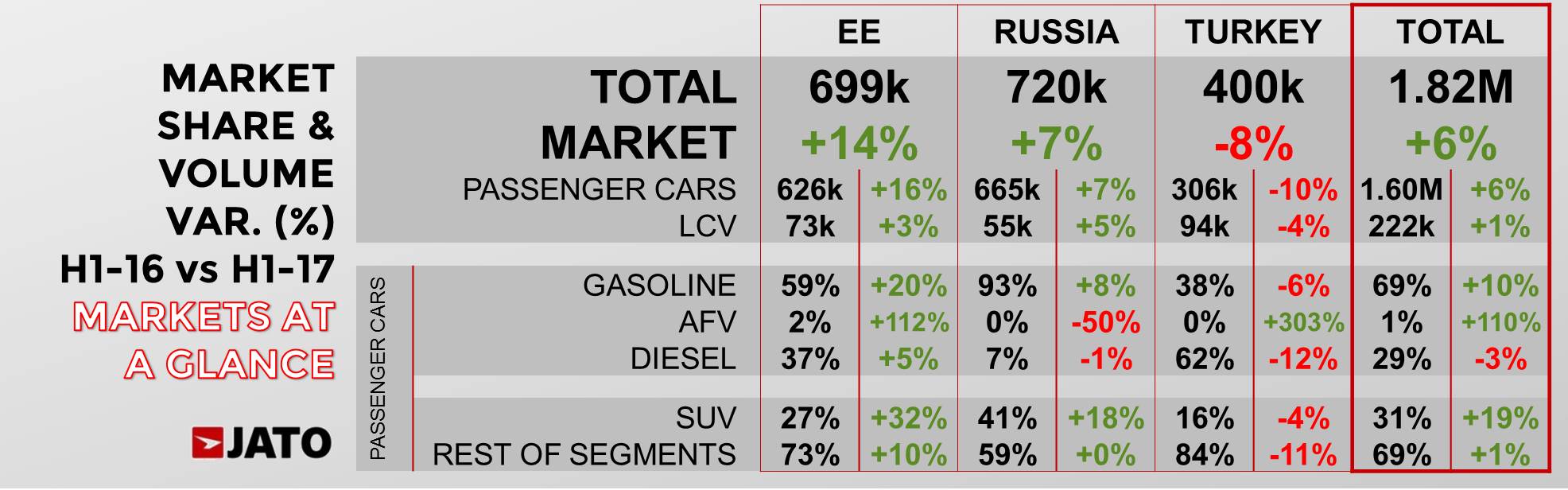

東ヨーロッパの自動車産業は、乗用車と小型商用車を合わせた新車販売台数にて、前年同期比14.1%増の約698,900台を記録した(ロシア、トルコを除く)。この販売増は、8ヶ国中7ヶ国で2桁成長が見られたように、地域全体にわたる高い成長に後押しされた結果であった。その中でルーマニアが前年同期比26.2%増で最大の成長率を見せ、またこの地域で最大の市場であるポーランドでは、前年同期比15.5%増の約277,700台を記録しており、欧州全体でも7番目に大きな市場となった。

その他、この地域での好調な販売は、乗用車への需要の高まりも一つの要因であり、乗用車の新車販売は、前年同期比15.5%増の約626,100台を記録している。燃料別の販売台数に注目すると、ガソリン車の販売が前年同期比20%増と、高い成長を見せており、市場シェアも59%となっている。一方で、ディーゼル車の今期の市場シェアは37%であったが、前年と比較し3%減となった。

メーカー別で見ると、Skodaブランドの好調な販売に後押しされたVWグループが、圧倒的シェアを保ち本市場で優位に立っている。販売台数では、シェア2位につけるRenault-Nissanの2倍以上を販売したが、シェアについては前年と比較すると若干減少している。一方で、そのRenault-Nissanについては、Daciaブランドが地場ブランドである優位性を活かし、また、本市場で好まれている低価格での商品の投入を行っていることで、グループ全体の成長を支えている。そして、Opelを買収したPSAが、Opelブランドが強固であるクロアチア、ハンガリー、ポーランドでの販売を伸ばし3番手につけている。その他、チェコとスロバキアにて製造工場を持つHyundai-Kiaが、その知名度を活かして販売を伸ばし、この2ヶ国で2桁のシェアを確保している。

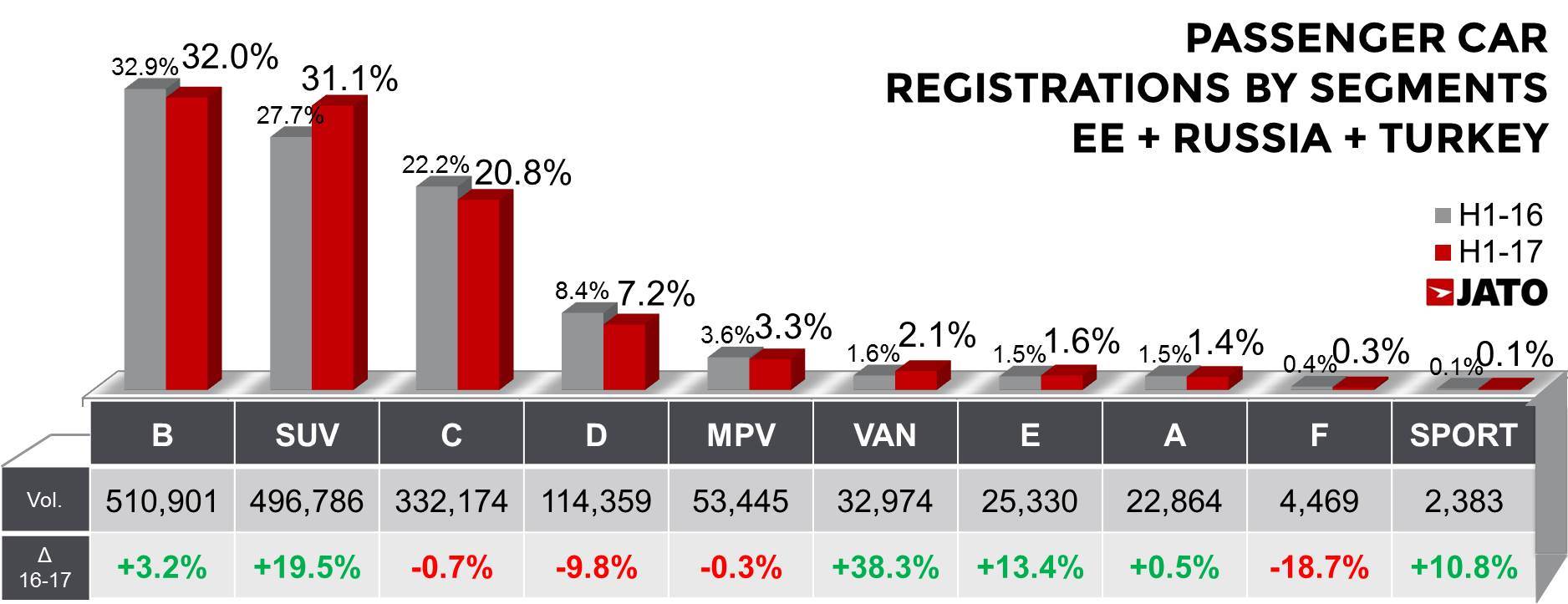

セグメント別では、西ヨーロッパと同様に東ヨーロッパでもSUVの販売が増加しており、全体の27%がSUVの販売となっている。サブコンパクト(Bセグメント)やコンパクト(Cセグメント)についても引き続き2桁成長を記録しているが、全体市場の成長率よりは低くなっている。モデル別ランキングでも西ヨーロッパと似ている状況が見られる。Volkswagen Golfとプラットフォームを共有するSkoda Octaviaがランキングトップとなったが、Golfと同様にOctaviaもシェアが低下している。その他注目モデルとしては、Dacia Dusterが、フルモデルチェンジを間近に控えいているにも関わらず、好調な販売となった。また、Renault Clio、Suzuki Vitara、Dacia Sandero、Renault Megane、Volkswagen Tiguan、Fiat Tipo等も好調であった。

上記の東欧諸国以外の市場では、ロシアが前年同期比6.7%増と販売を伸ばしている。この成長は、昨今続いていた景気の停滞からの回復のシグナルと見られるが、販売台数は、欧州市場でドイツに次ぐ販売を記録した2012年の上半期の約半数にとどまった。メーカー別では、国産ブランドであるLADAや好調なRENAULTブランドを所有する、Renault-Nissanが今期のシェアを38%とし、前年から11%増加している。続いてHyundai-Kiaが、前年から2%増加し23.8%のシェアを獲得し、販売台数は、前年同期比15.4%増となっており、KIAブランド全体の高成長(前年同期比22.1%増)やKia Rioがロシアで販売台数首位となったこと等が、グループ全体の成長を後押ししている。

一方で、トルコでは、今期、新車販売(乗用車、小型商用車)が、約40万台(乗用車:約30万台)に留まり、前年同期比で8.3%減となった。昨年末に4万リラ以上の自動車に対して増税が行われたことが、販売に影響を与えたと見られる。セグメント別の販売台数にも増税の影響が見られ、販売価格の高いミッドサイズ、エグゼクティブ、ラグジュアリー(Dセグメント、Eセグメント、Fセグメント)セダンが、前年同期比で23%減となった。また、現在トルコはSUVが高シェアを獲得していない数少ない市場であるが、トルコで販売されているSUVは輸入に頼っており、関税の影響を受けやすいことが、SUVの販売台数が伸び悩む一つの理由として考えられる。

JATO Dynamics社のGlobal Automotive AnalystであるFelipe Munozは、現在の東ヨーロッパ市場について次のように述べている。

「東欧諸国で見られる経済の好転が、2017年上半期における自動車産業のポジティブな結果の主な要因となっている。世界の主要市場での政治、経済の不安定さが東欧への投資を促し、その結果、失業率の低下や高い工業生産水準、安定した小売販売等の、好調な経済指標を生み、結果としてこの地域の経済は大きく成長している。例えば、ルーマニアでは2017年の第一四半期で経済成長率1.7%を記録した。そして、自動車産業に関して言えば、これらの地域の多く国では、現地での車両生産を行っており、多くのメーカーが商品ラインナップをシティカー(Aセグメント)からラグジュアリーSUVまで拡大していることで需要の底上げにつながっている。

ロシアとトルコについては、その他の東ヨーロッパ市場とは異なった様相を見せており、トルコ市場が停滞する一方で、ロシアは回復の兆候を見せ始めている。また、今期は、チェコ、ポーランド、スロバキア、スロベニアで、この10年間で最大の販売を記録し、東ヨーロッパ市場全体(ロシア、トルコを除く)としても2008年以降で最大の販売となった。西ヨーロッパやその他グローバル市場での不確実性が高まる一方で、東ヨーロッパ市場の成長や自動車産業の取り組み、ピークであった2008年の販売台数との差などに対して注目、分析する事は、今後のグローバルなトレンドを掴む上で重要となっていくだろう。」

以上

More Articles

- 2023年欧州新車販売台数総括

- Three-door hatchbacks decline despite European market performing well with 7.5% increase in May 2017

- 2019年2月欧州新車販売台数速報

- Small SUVs continue to gain traction as European registrations remain stable in May 2018

- Global car sales up by 2.4% in 2017 due to soaring demand in Europe, Asia-Pacific and Latin America