News and insights

24 April 2025

Explore JATO Advisory's analysis of automotive incentives across Europe's major markets in 2025, revealing how Germany and UK see rising discounts while Italy and France experience declines. Discover the strategic implications for OEMs navigating changing consumer preferences and market dynamics.

By Alexandre Parente

By Alexandre Parente

22 April 2025

Discover strategies to overcome tariff challenges in the automotive leasing industry and ensure business success amid rising costs and market shifts.

By Jesper Rolink

By Jesper Rolink

22 April 2025

AI is no longer a distant possibility; it’s an essential tool for dealerships aiming to thrive in a digital-first world.

Reports and whitepapers

12 May 2025

Discover how JATO's comprehensive data, analysis, and solutions can help automotive businesses succeed, with a focus on Chinese cars entering the UK market.

11 March 2025

In this report, uncover how and why prices have changed across Europe, and learn what strategies leasing companies could attempt to better navigate these shifts.

22 January 2025

Explore the evolving automotive landscape with insights into battery electric vehicles, the global rise of EVs, Chinese OEMs, and the challenges of affordability in JATO’s report.

Media and press releases

22 April 2025

European BEV registrations hit record highs in March 2025, with Tesla leading despite a sales drop. Discover market trends and top-performing models.

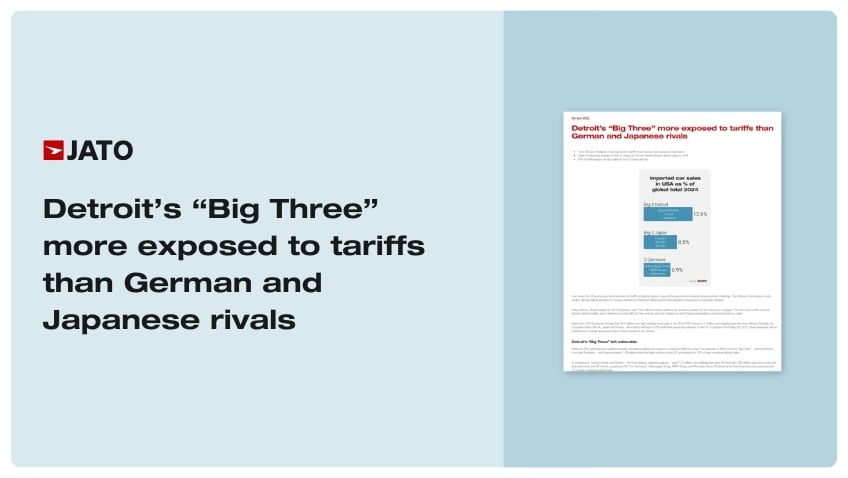

08 April 2025

While the 25% tariff has been applied broadly, carmakers will feel its impact in a variety of different ways. For example, in 2024, Detroit’s “Big Three” – General Motors, Ford, and Stellantis – sold approximately 1.85 million imported light vehicles in the US, accounting for 13% of their combined global sales.

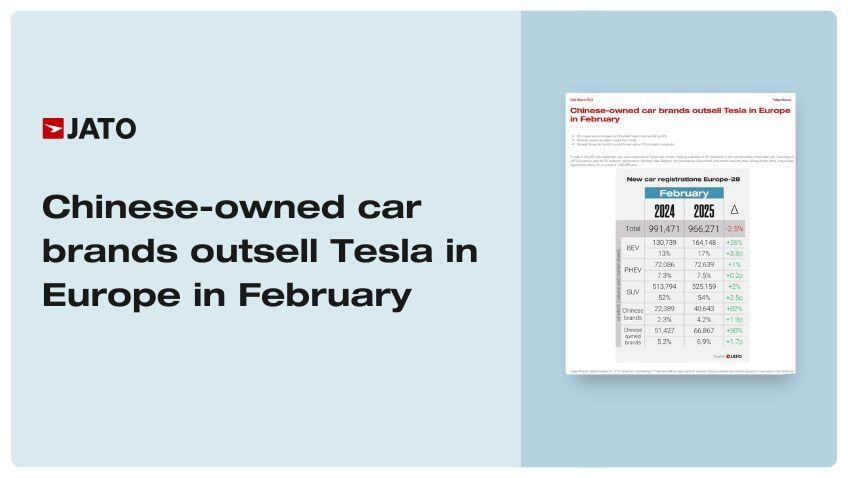

24 March 2025

A total of 966,300 new passenger cars were registered in Europe last month, marking a decline of 3% compared to the corresponding month last year. According to JATO Dynamics data for 28 markets*, decreases in Germany, Italy, Belgium, the Netherlands, Switzerland and Ireland were the main drivers of this trend.

Webinars and podcasts

Mar 13, 2025 8:23:41 AM

In this episode of the JATO Podcast, Paul Hilton, Head of Retail at JATO, sits down with Matt Crowe, Senior Product Manager, and Neil Smith, consultant and leading expert in the automotive dealer market.

Nov 18, 2024 12:01:24 PM

Explore the profitability of electric fleets with insights from mobility expert Alexander Schuh. Learn about the challenges, strategies, and opportunities in fleet electrification.

Sep 17, 2024 10:55:44 AM

Bo Yu, an expert in the automotive industry, discusses the global rise of Chinese EVs and the challenges and opportunities for automakers in 2023. Discover the latest market dynamics and strategies.

Newsletter

08 May 2025

Subscribe to JATO’s monthly Strategy & Innovation Newsletter, bringing the latest industry news round-up to your inbox.

09 April 2025

Subscribe to JATO’s monthly Strategy & Innovation Newsletter, bringing the latest industry news round-up to your inbox.

11 March 2025

Subscribe to JATO’s monthly Strategy & Innovation Newsletter, bringing the latest industry news round-up to your inbox.

Our knowledge is your power. Connect with us.

Find out more about our specialist solutions for the automotive industry.